Insolvența guvernului grec va grăbi sfârșitul Zonei Euro

Articole relaționate

-

UE a devenit un imens azil pentru vârstnici

UE a devenit un imens azil pentru vârstnici

-

Zona de Sud-Est a UE este grav afectată de şomajul persistent şi de implozia investiţiilor

Zona de Sud-Est a UE este grav afectată de şomajul persistent şi de implozia investiţiilor

-

Brokerul Sima despre trecerea la Euro: A putea să tipărești bani rămâne o armă în economie. De ce ai vrea să renunți la ea? Pe cine avantajează renunțarea la moneda naţională

Brokerul Sima despre trecerea la Euro: A putea să tipărești bani rămâne o armă în economie. De ce ai vrea să renunți la ea? Pe cine avantajează renunțarea la moneda naţională

Pentru că, în afară de statul grec, alte șapte state din ZE sunt afectate ireversibil de persistența șomajului la un nivel critic, de colapsul investițiilor în economia reală, de acumularea unor datorii guvernamentale excesive și de o fezabilitate financiară extrem de precară.

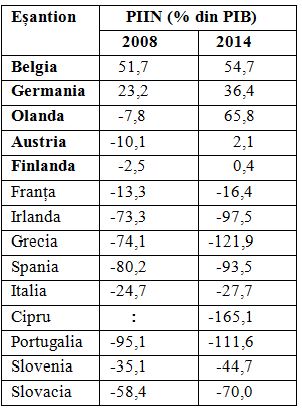

RS – rata șomajului; DIAF – dinamica investițiilor în active fixe; DG – datorii guvernamentale; PIIN – poziția investițională internațională netă (active financiare externe minus pasive financiare externe); PIB – produs intern brut. Surse: 1. Eurostat, Population and social conditions; 2. Eurostat, Economy and finance; 3. Eurostat, Macroeconomic Imbalances Procedure (MIP).

Într-adevăr, datele din matricea precedentă reflectă un fapt indubitabil: 8 din cele 19 state membre ale ZE au ajuns în pragul falimentului datorită acumulării unor datorii guvernamentale și a unor datorii financiare externe nete cu mult mai mari decât pragurile critice reglementate de instituțiile UE: 60% din PIB pentru datoriile guvernamentale și 35% din PIB pentru datoriile (pasivele) financiare externe nete (1).

Pe de altă parte, prăbușirea fezabilității financiare interne și externe a statelor menționate este o consecință inevitabilă a imploziei din ultimii șase ani a sectorului real al economiei ZE în ansamblul său, împlozie reflectată de nivelul critic al șomajului și de colapsul investițiilor în active fixe. Astfel, nu trebuie uitat că la nivelul ZE rata șomajului a crescut cu 52,6% (!) în ultimii șase ani (7,6% în 2008 vs 11,6% în 2014), iar investițiile în active fixe au scăzut în aceeași perioadă cu 14,5% (2,3). Drept urmare, ZE s-a fracturat în trei segmente disjuncte: un grup de state creditoare: Belgia, Germania, Olanda, Austria și Finlanda; un grup de state cu debite moderate sau excesive: Franța, Irlanda, Grecia, Spania, Italia, Cipru, Portugalia, Slovenia și Slovacia și un grup de pseudo-state: Estonia, Letonia, Lituania, Luxemburg și Malta.

Evident, această șocantă fragmentare a ZE în două grupuri antagonice de state (state creditoare și state indatorate moderat sau excesiv ) nu reprezintă o consecință întâmplătoare, ci una inevitabilă. Să ne reamintim cât de controversat a fost acum două decenii proiectul de constituire a ZE. În acea perioadă, profesorii americani Maurice Obstfeld și Alan Taylor au formalizat o teorie care permite o estimare a priori a eficacității sau a ineficacității diferitelor combinații de politici macroeconomice. Conform acestei teorii, denumită ”trilema economiilor deschise” sau „teorema trinității imposibile”, punctul slab al uniunilor monetare de tip ZE îl reprezintă faptul că nu este posibilă niciodată o „coabitare pașnică” a următoarelor trei tipuri de obiective macroeconomice: fixitatea cursului de schimb, libera circulație a capitalurilor și independența politicilor monetare, aceste obiective esențiale în domeniul politicilor macroeconomice fiind inerent contradictorii (4).

Fără a intra în detalii, voi sublinia faptul că proiectanții ZE au tratat cu o „exuberanță iresponsabilă”, ca să-l parafrazez pe Alan Greenspan, riscurile imense pe care le implică includerea în aceeași zonă monetară a unor economii competitive și a unor economii necompetitive. Într-o asemenea situație, cursurile nominale și reale de schimb la nivelul zonei monetare vor fi determinate de economiile competitive și nu de cele necompetitive. Din această cauză, cursul de schimb al monedei comune va avantaja sistematic țările cu economii competitive și va dezavantaja sistematic țările cu economii necompetitive.

Voi da un exemplu. Datorită faptului că economia Germaniei este , de departe, cea mai competitivă economie din ZE, este evident că actualele cursuri nominale de schimb euro/dolar, euro/liră sterlină, euro/yuan, euro/yen au ca numitor comun un euro extrem de puternic. Dar cursurile reale de schimb ale euro, care se obțin prin ajustarea cursurilor nominale în raport cu nivelul prețurilor din Germania, respectiv din SUA, Regatul Unit, China și Japonia sau în raport cu paritatea puterii de cumpărare a euro în Germania și în străinătate, devin prea costisitore pentru toți ceilalți membrii ai ZE.

Cu alte cuvinte, competivitatea excepțională a Germaniei a generat o creștere constantă a puterii de cumpărare a euro la nivel extra și intracomunitar, cu excepția Germaniei. Ori, din această cauză, exporturile intracomunitare și extracomunitare ale companiilor franceze, italiene, spaniole, grecești sau cipriote au devenit, treptat , prea scumpe și au fost substituite prin importuri mai ieftine din ZE sau din alte țări, iar polarizarea ZE în state creditoare și state îndatorate excesiv s-a accentuat mai ales în ultimii șase ani.

În continuare, este prezentat un studiu de caz detaliat privind fragmentarea de facto a ZE într-un grup de cinci state creditoare și un grup de nouă state debitoare. În acest sudiu am utilizat ca și criteriu de cuantificare al puterii economico-financiare indicatorul PIIN (active financiare externe minus pasive financiare externe), un indicator care permite o evaluare suficient de exactă a puterii economico-financiare în funcție de nivelul datoriilor financiare externe nete.

Sursa: Eurostat, Macroeconomic imbalances procedure indicators.

Din această perspectivă, actualul război psihologic dintre Atena și Bruxelles reflectă foarte clar cât de iresponsabilă este politica liderilor din principale state creditoare (Germania, Olanda și Belgia) și a FMI de recuperare a creanțelor prin metode regresiv-punitive.

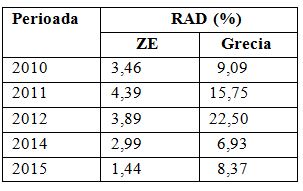

Următorul exemplu este edificator în acest sens. Astfel, deși în ultimii patru ani guvernul grec a beneficiat de un „ajutor” financiar din partea UE și FMI de 250 miliarde euro, în aceeași perioadă guvernul grec a trebuit să contracteze împrumuturi de la băncile germane, olandeze, belgiene, britanice, americane și franceze plătind dobânzi inrobitoare. Foarte interesant, nu ? Ce rost a avut aceast „ajutor” financiar dacă guvernul grec a „beneficiat” din partea creditorilor selectați de instituțiile UE și FMI de împrumuturi imposibil de plătit ? Păstrând proporțiile, instituțiile menționate anterior s-au comportat în cazul Greciei ca și clanurile cămătărești din lumea interlopă care își jefuiesc fără milă nefericiții „clienți”. Datele prezentate în continuare reflectă exact acest tip de comportament.

RAD – rata anuală a dobânzilor la împrumuturile pe termen lung. Sursa:Eurostat, Euro indicators / PEEIs.

Și chiar dacă Christine Lagarde, Jeroen Dijsselbloen și cohortele de mercenari din spatele lor vor reuși să înfrângă curajul cu care grecii își vor apăra prin referendum demnitatea și libertatea, această puțin probabilă „victorie” va fi o victorie a la Pyrus. Pentru că, oricum, zilele ZE sunt numărate. Mai devreme sau mai târziu, acest proiect utopic denumit ZE se va prăbuși ca un castel de cărți de joc. În zadar vor încerca liderii de la Bruxelles să contracareze prin injecții monetare de tip quntitative easing insolvența guvernelor care s-au îndatorat excesiv. O asemenea politică monetară va atenua în mică măsură doar efectele și nu cauzele deficitului de competivitate din cele opt state debitoare menționate. Pentru că uriașa masă monetară de 1,5 trilioane euro pe care Banca Centrală Europeană (BCE) o va injecta în băncile comunitare pentru a preveni declanșarea unei insolvențe de tip „reacție în lanț” la nivelul ZE nu va determina o creștere semnificativă a investițiilor în active reale atâta timp cât randamentul financiar al acestor investiții este net inferior comparativ cu cel de pe piețele secundare de capital. Rezultă că „mareea monetară” de 1,5 trilioane euro injectată de BCE în sistemul bancar-financiar va determina un uriaș aflux de capital speculativ pe bursele occidentale, burse care, la rândul lor, vor gonfla uriașe „baloane speculative” extrem de instabile. Încercând, deci, să contracareze prin printare de monedă riscul declanșării unei insolvențe generalizate la nivelul ZE, liderii UE vor amplifica și nu vor diminua riscul prăbușirii ZE.

În concluzie, includerea în ZE a unor economii competitive și a unor economii necompetitive reprezintă o disfuncție fatală, ca să spun așa. O disfuncție care nu poate fi contracarată nici prin printare de monedă fără acoperire și nici prin politici fiscal-moetare regresive și punitive. Singura soluție în ceea ce privește fiabilitatea ZE o constituie reproiectarea acestei zone monetare prin respectarea cu strictețe a recomandărilor formulate acum două decenii de profesorii Obstfeld și Taylor. Dar liderii instituțiilor UE nu vor accepta această soluție care ar determina o enormă pierdere de putere și de influență. În aceste condiții, refuzul grecilor de mai suporta deciziile discriminatorii și abuzive ale Bruxellesului va grăbi sfârșitul ZE. Sau cum se spune în asemenea situații: tot răul e spre bine !

Surse: 1. Eurostat, Macroeconomic Imbalances Procedure (MIP); 2. Eurostat, Population and social conditions; 3. Eurostat, Economy and finance; 4. Maurice Obstfeld, Jay C. Shombaugh, Alan M. Taylor, The Trilemma in History: Tradeoffs among Exchange Rates, Monetary Policies and Capital Mobility, National Bureau of Economic Research, Cambrige, MA 02138, March 2004.

Donează pentru ActiveNews!

ActiveNews nu a primit niciodată altă publicitate decât cea automată, de tip Google, din care o îndepărtăm pe cea imorală. Aceasta însă nu ne asigură toate costurile.

Ziarele incomode sunt sabotate de Sistem. Presa din România primeste publicitate (adică BANI) doar în măsura în care este parte a Sistemului sau/și a Rețelei Soros. Sau dacă se supune, TACE sau MINTE.

ActiveNews NU vrea să se supună. ActiveNews NU vrea să tacă. ActiveNews NU vrea să mintă. ActiveNews VREA să rămână exclusiv în slujba Adevărului și a cititorilor.

De aceea, are nevoie de cititorii săi pentru a supraviețui așa cum este acum. Dacă și tu crezi în ceea ce credem noi, te rugăm să ne sprijini să luptăm în continuare pentru Adevăr, pentru România!

ActiveNews nu a primit niciodată altă publicitate decât cea automată, de tip Google, din care o îndepărtăm pe cea imorală. Aceasta însă nu ne asigură toate costurile.

Ziarele incomode sunt sabotate de Sistem. Presa din România primeste publicitate (adică BANI) doar în măsura în care este parte a Sistemului sau/și a Rețelei Soros. Sau dacă se supune, TACE sau MINTE.

ActiveNews NU vrea să se supună. ActiveNews NU vrea să tacă. ActiveNews NU vrea să mintă. ActiveNews VREA să rămână exclusiv în slujba Adevărului și a cititorilor.

De aceea, are nevoie de cititorii săi pentru a supraviețui așa cum este acum. Dacă și tu crezi în ceea ce credem noi, te rugăm să ne sprijini să luptăm în continuare pentru Adevăr, pentru România!

RO02BTRLRONCRT0563030301 (lei) | RO49BTRLEURCRT0563030301 (euro)

Pe același subiect

Guvernul României a „negociat” cu Qatarul cedarea a 51% din acționariatul companiei de stat Tarom și ia în calcul măsuri similare și pentru portul Constanța

Claudia Marcu: Energia verde a leșinat

Noul comunism cu față climatică. Analiză înspăimântătoare a documentelor UE realizată de Prof. dr. av. Gheorghe Piperea și Arina Vasilescu, de la Piperea & Asociații: UNIUNEA EUROPEANĂ, CARBONUL ȘI NOI

În sfârșit o veste bună! 83% dintre suedezi doresc să folosească banii cash, în ciuda ultra-tehnologizării. Peste 6000 de persoane au primit deja implanturi de microcipuri în mâini pentru a le folosi la plățile fără numerar

Producătorii români sunt discriminați în țara lor! Consiliul Concurenței, aliatul corporațiilor străine – Lidl, Penny, Auchan, Metro, Carrefour, Mega Image, Profi

A fost lovit podul din Baltimore de o Lebădă Neagră?

Recomandările noastre

Secțiuni: Economie

Persoane: Alexis Tsipras

Subiecte: Criza Grecia Grexit

Organizații: FMI Uniunea Europeană

Tip conținut: Opinii

Autentifică-te sau înregistrează-te pentru a trimite comentarii.

Comentarii (0)