Asaltul BNR asupra IFN și polarizarea socială

Articole relaționate

-

BNR critică dur programul „Prima casă” : Continuarea programului va produce distorsiuni în piață!

BNR critică dur programul „Prima casă” : Continuarea programului va produce distorsiuni în piață!

-

După ce au nenorocit zeci de mii de români, firmele care dau împrumuturi cu dobândă de 7.000% pe an au fost luate în vizor de BNR

După ce au nenorocit zeci de mii de români, firmele care dau împrumuturi cu dobândă de 7.000% pe an au fost luate în vizor de BNR

-

BNR a revizuit în creștere, la 1,9%, prognoza de inflație pentru finalul acestui an

BNR a revizuit în creștere, la 1,9%, prognoza de inflație pentru finalul acestui an

-

Câți bani a câștigat Mugur Isărescu anul trecut. Șeful BNR, venituri triple față de acum un deceniu

Câți bani a câștigat Mugur Isărescu anul trecut. Șeful BNR, venituri triple față de acum un deceniu

BNR intenționează să adopte o măsură specifică economiei de comandă – să plafoneze rata dobânzii la creditele oferite de IFN. Este ca și cum guvernul ar stabili un preț minim al pâinii de 10 lei, motivând că cine nu-și va mai permite să cumpere pâine nu are decât să consume cozonac.

Pentru a înțelege de ce represiunea monetară nu-și are locul în nici o economie dar mai ales într-o economie ca a noastră, să recapitulăm câteva lucruri.

Această realitate este recunoscută chiar de BNR, de exemplu în ultimul Raport asupra stabilității financiare:

„Gradul de incluziune financiară în România este printre cele mai reduse din Uniunea Europeană. Principalii factori care contribuie la menținerea acestei situații sunt: (i) ponderea ridicată a economiei informale și nivelul scăzut de trai; (ii) nivelul redus al educației financiare, precum și (iii) calitatea și adaptarea redusă a ofertei de servicii financiare la nevoile populației.”

Deși principalul factor precizat de BNR care contribuie la menținerea unui grad scăzut al incluziunii financiare în România este ponderea mare a economiei informale și nivelul scăzut de trai, explicația este mai complexă. Hai să privim fenomenul dintr-un unghi diferit. Dacă o treime din români nici măcar nu are cont bancar înseamnă că sistemul bancar este foarte ineficient în a-și promova serviciile. Înseamnă că băncile nu sunt interesate sau nu sunt în stare să descopere clienți și debitori privați viabili.

Explicații posibile:

1. Nivelul ridicat al expunerii băncilor pe titluri de stat; împrumuturile către stat reprezintă 23% din activele băncilor, ceea ce face ca România să ocupe un nefericit loc fruntaș în UE. Ar fi multe de spus pentru a înțelege de ce guvernul pare să fie clientul preferat al băncilor, dar nu e momentul aici.

2. Numărul mare de oameni care nu sunt activi în mod oficial pe piața muncii, posibil 1,5 milioane de persoane (un sfert din populația salariată) ceea ce în sine reflectă o piață a muncii neincluzivă, cu bariere costisitoare. De asemenea, cei 3 milioane de cetățeni care muncesc în alte țări și, probabil, trimit bani în țară sprijinind astfel nivelul de trai al părinților sau copiilor lor rămași aici, ne trimite cu gândul la existența unor canale financiare paralele sistemului bancar, prin care în special populația săracă și din mediul rural supraviețuiește.

Încă ceva. Un sistem financiar neincluziv își pune amprenta și asupra finanțării companiilor. 40% din firmele din România au capital propriu negativ. Antreprenorii preferă să își finanțeze investițiile prin economisiri personale decât prin contractarea unui credit. Iar mulți fac acest lucru cu bani dobândiți la negru, fără factură și fără să-i treacă prin bănci. Aici imperfecțiunile sistemului financiar se corelează cu povara fiscal-birocratică mare, care stimulează evaziunea fiscală și raportarea oficială de pierderi sau profituri mici.

Cine a girat acest sistem bancar neincluziv? BNR. Bun, acum ce se întâmplă? În loc să liberalizeze sistemul, în loc să țintească creșterea accesului la finanțare, să stimuleze concurența, banca centrală vine și mai pune o frână. Limitează rata dobânzii la creditele oferite de IFN. Vorbim de credite pe termen foarte scurt, acordate exact acelor sute de mii sau milioane de români care nu pot prezenta o adeverință autentică de venit sau care muncesc sezonier în străinătate sau care sunt întreținuți din banii celor care muncesc acolo. O măciucă în cap exact clienților nebancarizați, exact celor cărora li se refuză oficial accesul la capital.

Populiștii au și sărit să anunțe că – Gata! S-a terminat cu cămătăria! Nu vor mai fi rate ale dobânzii de 300%. Idee ridicolă, desigur, fiindcă dacă intri într-un restaurant ai ocazia să citești că locația respectivă practică un adaos comercial de 20%-300% la produsele oferite. Dacă un alt agent economic își poate pune ce marjă vrea, atunci de ce nu poate și un IFN?

Omului simplu nu i se spune adevărul: anume că modelul de business al IFN-ului este diferit față de cel al băncii. Banca oferă credite de valoare mare și puține. IFN oferă credite de valoare mică și multe. Ceea ce înseamnă că "costul fix” cu acordarea unui credit este incomparabil. Fie că dai un credit de 20 000 de euro, fie că dai unul de 500 de euro, birocrația e aproximativ aceeași. În plus, dacă ești debitor bancar atunci te duci tu la bancă să plătești ratele sau ți se opresc automat, din cont. Dacă vrei să scoți bani, te deplasezi tu până la bancomat. În cazul IFN lucrurile stau invers: nu te duci tu nicăieri, vine cineva la tine să îți dea banii cash și să recupereze ratele. Deci alt dans, alte cheltuieli. Și mai e ceva: în vreme ce banca are garanții, creditele pe termen foarte scurt sunt fără garanții. Logica economică valabilă în toate timpurile și peste tot în lume ne spune că riscul vine la pachet cu un preț mai mare.

Dar, în fond, pe nimeni nu ar trebui să intereseze cu ce dobândă dau IFN-urile împrumuturile, la fel cum nu e un pericol că mașinile Mercedes costă de 5 ori mai mult decât Loganurile. Este o piață funcțională. Dincolo de efectele nocive ale intervenționismului, care va afecta exact cei mai nevoiași români, plafonarea dobânzilor este și ipocrită. Ce, a putut cineva să comenteze când, în 2008, pe piața monetară controlată de BNR rata dobânzii era de 3 cifre? Eee, vedeți? Ce este permis statului nu este permis privatului; ce este permis băieților deștepți nu este permis săracilor, că altminteri nu ar mai fi ei băieți deștepți.

Sursa articolului: logec.ro

Pentru a înțelege de ce represiunea monetară nu-și are locul în nici o economie dar mai ales într-o economie ca a noastră, să recapitulăm câteva lucruri.

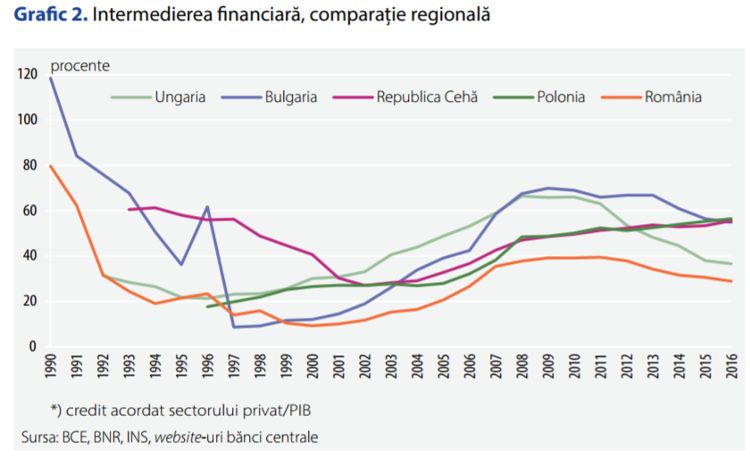

În România creditul acordat sectorului privat este mic, mai mic decât în toate țările ex-comuniste. Un nivel scăzut al intermedierii financiare ilustrează o piață a creditului neincluzivă. Asta înseamnă că un mare număr de români nu au acces la capital, ceea ce reprezintă un handicap în încercarea lor de a-și satisface nevoile și o barieră în mobilitatea pe scara avuției.

Această realitate este recunoscută chiar de BNR, de exemplu în ultimul Raport asupra stabilității financiare:

„Gradul de incluziune financiară în România este printre cele mai reduse din Uniunea Europeană. Principalii factori care contribuie la menținerea acestei situații sunt: (i) ponderea ridicată a economiei informale și nivelul scăzut de trai; (ii) nivelul redus al educației financiare, precum și (iii) calitatea și adaptarea redusă a ofertei de servicii financiare la nevoile populației.”

Deși principalul factor precizat de BNR care contribuie la menținerea unui grad scăzut al incluziunii financiare în România este ponderea mare a economiei informale și nivelul scăzut de trai, explicația este mai complexă. Hai să privim fenomenul dintr-un unghi diferit. Dacă o treime din români nici măcar nu are cont bancar înseamnă că sistemul bancar este foarte ineficient în a-și promova serviciile. Înseamnă că băncile nu sunt interesate sau nu sunt în stare să descopere clienți și debitori privați viabili.

Explicații posibile:

1. Nivelul ridicat al expunerii băncilor pe titluri de stat; împrumuturile către stat reprezintă 23% din activele băncilor, ceea ce face ca România să ocupe un nefericit loc fruntaș în UE. Ar fi multe de spus pentru a înțelege de ce guvernul pare să fie clientul preferat al băncilor, dar nu e momentul aici.

2. Numărul mare de oameni care nu sunt activi în mod oficial pe piața muncii, posibil 1,5 milioane de persoane (un sfert din populația salariată) ceea ce în sine reflectă o piață a muncii neincluzivă, cu bariere costisitoare. De asemenea, cei 3 milioane de cetățeni care muncesc în alte țări și, probabil, trimit bani în țară sprijinind astfel nivelul de trai al părinților sau copiilor lor rămași aici, ne trimite cu gândul la existența unor canale financiare paralele sistemului bancar, prin care în special populația săracă și din mediul rural supraviețuiește.

Încă ceva. Un sistem financiar neincluziv își pune amprenta și asupra finanțării companiilor. 40% din firmele din România au capital propriu negativ. Antreprenorii preferă să își finanțeze investițiile prin economisiri personale decât prin contractarea unui credit. Iar mulți fac acest lucru cu bani dobândiți la negru, fără factură și fără să-i treacă prin bănci. Aici imperfecțiunile sistemului financiar se corelează cu povara fiscal-birocratică mare, care stimulează evaziunea fiscală și raportarea oficială de pierderi sau profituri mici.

Cine a girat acest sistem bancar neincluziv? BNR. Bun, acum ce se întâmplă? În loc să liberalizeze sistemul, în loc să țintească creșterea accesului la finanțare, să stimuleze concurența, banca centrală vine și mai pune o frână. Limitează rata dobânzii la creditele oferite de IFN. Vorbim de credite pe termen foarte scurt, acordate exact acelor sute de mii sau milioane de români care nu pot prezenta o adeverință autentică de venit sau care muncesc sezonier în străinătate sau care sunt întreținuți din banii celor care muncesc acolo. O măciucă în cap exact clienților nebancarizați, exact celor cărora li se refuză oficial accesul la capital.

Populiștii au și sărit să anunțe că – Gata! S-a terminat cu cămătăria! Nu vor mai fi rate ale dobânzii de 300%. Idee ridicolă, desigur, fiindcă dacă intri într-un restaurant ai ocazia să citești că locația respectivă practică un adaos comercial de 20%-300% la produsele oferite. Dacă un alt agent economic își poate pune ce marjă vrea, atunci de ce nu poate și un IFN?

Omului simplu nu i se spune adevărul: anume că modelul de business al IFN-ului este diferit față de cel al băncii. Banca oferă credite de valoare mare și puține. IFN oferă credite de valoare mică și multe. Ceea ce înseamnă că "costul fix” cu acordarea unui credit este incomparabil. Fie că dai un credit de 20 000 de euro, fie că dai unul de 500 de euro, birocrația e aproximativ aceeași. În plus, dacă ești debitor bancar atunci te duci tu la bancă să plătești ratele sau ți se opresc automat, din cont. Dacă vrei să scoți bani, te deplasezi tu până la bancomat. În cazul IFN lucrurile stau invers: nu te duci tu nicăieri, vine cineva la tine să îți dea banii cash și să recupereze ratele. Deci alt dans, alte cheltuieli. Și mai e ceva: în vreme ce banca are garanții, creditele pe termen foarte scurt sunt fără garanții. Logica economică valabilă în toate timpurile și peste tot în lume ne spune că riscul vine la pachet cu un preț mai mare.

Dar, în fond, pe nimeni nu ar trebui să intereseze cu ce dobândă dau IFN-urile împrumuturile, la fel cum nu e un pericol că mașinile Mercedes costă de 5 ori mai mult decât Loganurile. Este o piață funcțională. Dincolo de efectele nocive ale intervenționismului, care va afecta exact cei mai nevoiași români, plafonarea dobânzilor este și ipocrită. Ce, a putut cineva să comenteze când, în 2008, pe piața monetară controlată de BNR rata dobânzii era de 3 cifre? Eee, vedeți? Ce este permis statului nu este permis privatului; ce este permis băieților deștepți nu este permis săracilor, că altminteri nu ar mai fi ei băieți deștepți.

Sursa articolului: logec.ro

Donează pentru ActiveNews!

ActiveNews nu a primit niciodată altă publicitate decât cea automată, de tip Google, din care o îndepărtăm pe cea imorală. Aceasta însă nu ne asigură toate costurile.

Ziarele incomode sunt sabotate de Sistem. Presa din România primeste publicitate (adică BANI) doar în măsura în care este parte a Sistemului sau/și a Rețelei Soros. Sau dacă se supune, TACE sau MINTE.

ActiveNews NU vrea să se supună. ActiveNews NU vrea să tacă. ActiveNews NU vrea să mintă. ActiveNews VREA să rămână exclusiv în slujba Adevărului și a cititorilor.

De aceea, are nevoie de cititorii săi pentru a supraviețui așa cum este acum. Dacă și tu crezi în ceea ce credem noi, te rugăm să ne sprijini să luptăm în continuare pentru Adevăr, pentru România!

ActiveNews nu a primit niciodată altă publicitate decât cea automată, de tip Google, din care o îndepărtăm pe cea imorală. Aceasta însă nu ne asigură toate costurile.

Ziarele incomode sunt sabotate de Sistem. Presa din România primeste publicitate (adică BANI) doar în măsura în care este parte a Sistemului sau/și a Rețelei Soros. Sau dacă se supune, TACE sau MINTE.

ActiveNews NU vrea să se supună. ActiveNews NU vrea să tacă. ActiveNews NU vrea să mintă. ActiveNews VREA să rămână exclusiv în slujba Adevărului și a cititorilor.

De aceea, are nevoie de cititorii săi pentru a supraviețui așa cum este acum. Dacă și tu crezi în ceea ce credem noi, te rugăm să ne sprijini să luptăm în continuare pentru Adevăr, pentru România!

RO02BTRLRONCRT0563030301 (lei) | RO49BTRLEURCRT0563030301 (euro)

Pe același subiect

Recomandările noastre

22 aprilie 1990, startul Pieței Universității. În urmă cu 35 de ani începea cea mai amplă manifestație anticomunistă din Europa Centrală și de Est. VIDEO și GALERIE FOTO

Alex Jones și Tucker Carlson despre Lupta pentru Adevăr: Globalism, Trump, Israel, Planuri Secrete pentru Al Treilea Război Mondial, WEF, CIA, 9/11 - O EMISIUNE-BOMBĂ tradusă în română - VIDEO

Secțiuni: Finanțe-Bănci

Locații: România

Subiecte: Credite

Organizații: Banca Naţională a României

Tip conținut: Știri

Autentifică-te sau înregistrează-te pentru a trimite comentarii.

Comentarii (0)