Aderarea României la Zona Euro: Un costisitor exercițiu de imagine

Articole relaționate

-

Brokerul Sima despre trecerea la Euro: A putea să tipărești bani rămâne o armă în economie. De ce ai vrea să renunți la ea? Pe cine avantajează renunțarea la moneda naţională

Brokerul Sima despre trecerea la Euro: A putea să tipărești bani rămâne o armă în economie. De ce ai vrea să renunți la ea? Pe cine avantajează renunțarea la moneda naţională

-

Isărescu: Am avut de câştigat de pe urma faptului că FMI şi-a asumat rolul de coordonator al politicilor economice ale României

Isărescu: Am avut de câştigat de pe urma faptului că FMI şi-a asumat rolul de coordonator al politicilor economice ale României

După cum este cunoscut, aderarea României la Zona Euro (ZE) sau, cum ar fi corect, la Aria Euro (AE) reprezintă o obligație care derivă din Tratatul privind funcționarea Uniunii Europene (TFUE), această obligație revenind tuturor satelor membre ale Uniunii Europene (UE), cu excepția Danemarcei și a Regatului Unit care beneficiază de o „clauză de exceptare”.

Drept urmare, guvernele celor șapte state comunitare - Bulgaria, Cehia, Croația, Ungaria, Polonia, România și Suedia - care nu au adoptat moneda euro sunt obligate să elaboreze periodic programe de convergență care să vizeze aderarea la ZE în timp real. Evident, aceste programe naționale de convergență sunt supervizate de Comisia Europeană (CE) și de Banca Centrală Europeană (BCE), instituții care elaborează în fiecare an rapoarte de convergență și decid în ultimă instanță configurația ZE (1).

În acest context decizional supranațional, executivul de la București a publicat acum câteva săptămâni un program de convergență pentru perioada 2015 – 2018, scopul declarat al acestui program fiind adoptarea monedei unice europene în 2019. Din păcate, însă, aceast document crucial pentru viitorul României a trecut aprope neobservat și în mediul politic și în cel academic. Nici liderii politici, mai ales cei din opoziție, și nici cei din mediul academic nu au evaluat cât de cât fezabilitatea scenariului guvernamental privind aderarea României la ZE. De fapt, acest program este o colecție prolixă de prognoze și nu un program în adevăratul înțeles al cuvântului. Pentru că, nu-i așa ?, orice program presupune precizarea anumitor obiective, precum și a acțiunilor, a resurselor, a termenelor și a responsabilităților manageriale necesare pentru atingerea acestor obiective. Însă, aproape nimic din aceste „ingrediente” esențiale nu există în scenariul la care m-am referit (2). Ori, lipsa de reacție a liderilor politici și a presei de specialitate după publicarea acestui așa – zis proiect este de-a dreptul deprimantă. În sfârșit...

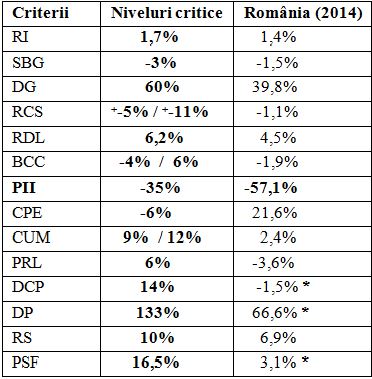

Din această perspectivă nu tocmai optimistă, voi evalua în continuare cât de fezabil este proiectul de aderare a României la ZE peste 4 ani. Voi menționa mai întâi că adoptarea de către statele comunitare a monedei unice europene implică îndeplinirea anumitor criterii de convergență în ceea ce privește nivelul inflației, al deficitelor fiscale, al datoriilor guvernamentale și al dobânzilor pe termen lung, respectiv fezabilitatea economică și socială a proiectelor de aderare. În tabelul următor este prezentată o evaluare de ultimă oră a compatibilității financiare a României cu ZE în funcție de criteriile nominale de convergență reglementate prin Mecanismul european de stabilitate (MES) și Procedura privind prevenirea dezechilibrelor macroeconomice (PDM).

RI – rata anuală a inflației (%); SBG – soldul bugetar guvernamental (% din PIB); DG – nivelul datoriilor guvernamentale (% din PIB); RCS – rata reală a cursului de schimb (variația procentuală din ultimii 3 ani); RDL – rata dobânzilor pe termen lung (%); BCC – balanța contului curent (media ultimilor 3 ani în % din PIB); PII – poziția investițională internațională (active financiare externe minus pasive financiare externe în % din PIB); CPE – cota de piață la export (variația procentuală din ultimii 5 ani); CUM – costul unitar al forței de muncă (variația procentuală din ultimii trei ani); PRL – prețul real al noilor locuințe (variația procentuală anuală); DCP – dinamica creditării scetorului privat (variația procentuală anuală); DP – nivelul datoriilor din sectorul privat (% din PIB); RS – rata șomajului (media ultimilor 3 ani); PSF – pasivele totale din sectorul financiar (variația procentuală anuală); PIB – produsul intern brut; * - date aferente anului 2013.

Surse de date: 1. Banca Centrală Europeană, Raport de convergență, iunie 2014; 2. European Comission, Convergence Report 2014; 3. European Comission, Alert Mechanism Report 2015; 4. Eurostat, Macroeconomic imbalances procedure indicators.

Surse de date: 1. Banca Centrală Europeană, Raport de convergență, iunie 2014; 2. European Comission, Convergence Report 2014; 3. European Comission, Alert Mechanism Report 2015; 4. Eurostat, Macroeconomic imbalances procedure indicators.

Analizând datele precedente se poate observa cu ușurință că România îndeplinea la sfârșitul anului trecut toate criteriile nominale de convergență reglementate prin MES și PDM, mai puțin criteriul PII. Ori, nivelul relativ riscant al variabilei PII (-57,1% din PIB) reprezintă o consecință inevitabilă a liberei circulații a capitalurilor în UE. Este evident că autoritățile de la București nu pot îngrădi libera ciurculație a împrumuturilor bancare și financiare din și spre România decât prin încălcarea TFUE. Pe de altă parte, surplusul de pasive externe din sectorul financiar românesc nu ar reprezenta un risc major decât dacă în cazul unei supraîndatorări a companiilor din acest sector (bănci și companii financiare). Însă, ratele de îndatorare ale acestor companii au înregistrat în perioada 2010 – 2013 niveluri cuprinse între 4,9% și 3,1%, niveluri cu mult mai mici decât limita de 16,5% legiferată prin PDM..

Din cele prezentate rezultă, deci, că România ar putea adopta moneda euro chiar și în acest an, surplusul de pasive externe din sistemul financiar reprezentând, așa cum am argumentat, un risc nesemnificativ. Și atunci, de ce nici Bucureștiul și nici Bruxellesul nu se grăbesc să concretizeze aderarea României la ZE ?

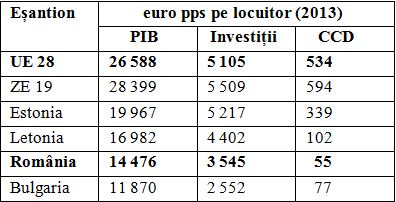

Răspunsul la întrebarea precedentă nu este greu de formulat. Aderarea la ZE implică două seturi conexe de crirerii de convergență: criterii nominale și criterii reale. Pentru ca aderarea la ZE să fie cât mai lipsită de riscuri este nevoie, deci, atât de fezabilitate monetar – financiară la nivel macroeconomic, dar și de un nivel de dezvoltare economică care să determine în ultimă instanță sustenabilitatea procesului de aderare. În acest context, cele mai utilizate criterii pentru evaluarea sustenabilității procesului de adoptare a monedei euro - denumite criterii reale de convergență - sunt următoarele: criterii de eficacitate: produsul intern brut, investițiile și cheltuielile de cercetare – dezvoltare pe locuitor; criterii de eficiență: productivitatea muncii și a resurselor, intensitatea energetică a economiei și criterii sociale: rata fertilității, rata participării la procesul de învățare permanentă, ponderea populației afectate de sărăcie (3).

CCD – cheltuieli pentru cercetare – dezvoltare; euro pps – eoro pps este o monedă de calcul cu aceeași putere de cumpărare în toate statele comunitare. Surse de date:1. Eurostat, National accounts (ESA 2010); 2. Eurostat, Sustainable Development indicators.

În ceea ce privește criteriul PIB pe locuitor, evaluarea sustenabilității oricărui proiect de aderare la ZE presupune un prag critic de 60% comparativ cu valoarea comunitară a acestui indicator, la fel ca și în cazul estimării ponderii populației afectate de sărăcie la nivel național. Rezultă, deci, că un nivel al PIB pe locuitor mai mic decât 60% din nivelul comunitar al acestui indicator reprezintă o risc major în ceea ce privește șansele de integrare în ZE. Ori, datele anterioare reflectă faptul că România înregistra în 2013 un nivel al PIB pe locuitor de numai 54,4% din nivelul comunitar. Mai mult, cheltuielile pentru finanțarea activităților de cercetare – dezvoltare realizate în România reprezentau în același an doar 10,3% din nivelul comunitar. Apoi, deși în 2013 investițiile pe locuitor reprezentau în cazul României 69,4% din nivelul comunitar, aceste cheltuieli erau cu mult mai mici decât cele din Estonia și Letonia.

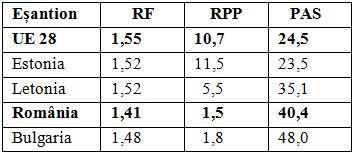

În al doilea rând, datele prezentate în continuare reflectă foarte clar ineficiența flagrantă a economiei românești în raport cu toate celelalte state din UE, mai puțin Bulgaria, desigur. Astfel, în cazul României, productivitatea orară a muncii (PM), productivitatea materiilor prime consumate (PR) și valoarea produsului intern brut per kg combustibil (IE) erau, la sfârșitul anului 2013, incredibil de mici comparativ cu nivelurile comunitare ale acestor indicatori de eficiență macroeconomică: 35,0%, 31,3% și 21,1% !

PM – productivitatea muncii (valoarea adăugată brută în euro pps pe oră); PR – productivitatea resurselor (valoarea PIB în euro pps pe kg materii prime consumate); IE – intensitatea energetică a economiei (valoarea PIB în euro pps pe kg combustibil în echivalent petrol). Sursa datelor: Eurostat, Sustainable Development indicators.

În sfârșit, datele prezentate în continuare reflectă o triplă disfuncție care ar afecta dramatic o eventuală aderare a României la ZE: declin demografic, o motivație extrem de redusă a populației de vârsta a doua pentru perfecționare profesională și un risc extrem în ceea ce privește amploarea sărăciei și a fenomenului de excludere socială.

RF – rata fertilității (numărul de copii născuți de o mamă pe parcursul vieții); RIP – rata de participare a populației cu vârste cuprinse între 25 și 64 de ani la procesul de perfecționare profesională (%); PAS – ponderea populației afectate de sărăcie din totalul populației (%). Sursa datelor: Eurostat, Sustainable Development indicators.

Din cele prezentate rezultă că o prezumtivă aderare a României la ZE în 2019 ar implica costuri și riscuri extreme. Mai întâi, dispariția leului și înlocuirea sa într-o perioadă foarte scurtă de timp cu moneda unică europeană ar distorsiona semnificativ actualul raport dintre veniturile populației și prețuri: veniturile populației, mai ales salariile, ar rămâne pe loc, iar prețurile ar crește semnificativ. Acest fenomen recesiv a afectat, mai mult sau mai puțin, toate statele care au aderat la ZE. Apoi, dispariția leului și liberalizarea totală a schimburilor comerciale și financiare dintre România și celelalte state din ZE ar determina inundarea României cu capitaluri speculative și cu mărfuri de proastă calitate într-o proporție cu mult mai mare decât acum.

Dar cel mai mare risc al dispariției leului ar fi prăbușirea competivității la export a companiilor românești cu capital autohton sau străin. De ce ? Pentru că actuala paritate a euro pe piețele monetare internaționale este determinată în cea mai mare măsură de competivitatea excepțională a companiilor germane. Din acest motiv, euro a fost și va rămâne o monedă extrem de puternică la nivel global. Însă, un euro puternic pe piețele valutare reprezintă un dezavantaj competitiv major pentru toate companiile din ZE, inclusiv pentru cele germane, deoarece o monedă puternică distorsionează prețurile mărfurilor în defavoarea exportatorilor și în favoarea importatorilor.

În concluzie, costurile și riscurile aderării României la ZE sunt cu mult mai mari decât beneficiile și oportunitățile aferente. Din acest motiv, la București și la Bruxelles nu există nici un fel de entuziasm în ceea ce privește o eventuală aderare a României la ZE. De ce și-ar asuma cele două centre de putere un proiect atât de costisitor și de stresant ? Mai ales acum, când Vladimir Putin și Alexis Tsipras provoacă atâtea bătăi de cap în spatele ușilor bine închise ale CE. Drept urmare, tonele de documente referitoare la aderarea României la ZE care zac în luxoasele birouri de la București și de la Bruxelles sunt simple exerciții de imagine. Și nimeni nu se întreabă cât a costat și cine a finanțat această uriașă grămadă de hârtii inutile..

Surse de date: 1. Banca Centrală Europeană, Raport de convergență, iunie 2014; 2 Guvernul României, Program de convergență 2015 – 2018; 3. Eurostat, Sustainable Development indicators.

Donează pentru ActiveNews!

ActiveNews nu a primit niciodată altă publicitate decât cea automată, de tip Google, din care o îndepărtăm pe cea imorală. Aceasta însă nu ne asigură toate costurile.

Ziarele incomode sunt sabotate de Sistem. Presa din România primeste publicitate (adică BANI) doar în măsura în care este parte a Sistemului sau/și a Rețelei Soros. Sau dacă se supune, TACE sau MINTE.

ActiveNews NU vrea să se supună. ActiveNews NU vrea să tacă. ActiveNews NU vrea să mintă. ActiveNews VREA să rămână exclusiv în slujba Adevărului și a cititorilor.

De aceea, are nevoie de cititorii săi pentru a supraviețui așa cum este acum. Dacă și tu crezi în ceea ce credem noi, te rugăm să ne sprijini să luptăm în continuare pentru Adevăr, pentru România!

ActiveNews nu a primit niciodată altă publicitate decât cea automată, de tip Google, din care o îndepărtăm pe cea imorală. Aceasta însă nu ne asigură toate costurile.

Ziarele incomode sunt sabotate de Sistem. Presa din România primeste publicitate (adică BANI) doar în măsura în care este parte a Sistemului sau/și a Rețelei Soros. Sau dacă se supune, TACE sau MINTE.

ActiveNews NU vrea să se supună. ActiveNews NU vrea să tacă. ActiveNews NU vrea să mintă. ActiveNews VREA să rămână exclusiv în slujba Adevărului și a cititorilor.

De aceea, are nevoie de cititorii săi pentru a supraviețui așa cum este acum. Dacă și tu crezi în ceea ce credem noi, te rugăm să ne sprijini să luptăm în continuare pentru Adevăr, pentru România!

RO02BTRLRONCRT0563030301 (lei) | RO49BTRLEURCRT0563030301 (euro)

Pe același subiect

Nicușor Dan a semnat pentru defrișarea unui parc din inima Capitalei. Au fost răpuși de drujbe zeci de copaci

Teren intravilan de 3500 de metri aproape de malul lacului Buftea, în satul Mănăstirea, comuna Crevedia, la preț de apartament - Un loc ideal de mutat la casă pentru tine sau pentru mai mulți prieteni cât și o oportunitate de afaceri. VÂNZARE DIRECTĂ

Care sancțiuni? Rubla rusească a ajuns cea mai performantă monedă din lume, depășind dolarul, coroana suedeză, francul elvețian și aurul

Recomandările noastre

22 aprilie 1990, startul Pieței Universității. În urmă cu 35 de ani începea cea mai amplă manifestație anticomunistă din Europa Centrală și de Est. VIDEO și GALERIE FOTO

Alex Jones și Tucker Carlson despre Lupta pentru Adevăr: Globalism, Trump, Israel, Planuri Secrete pentru Al Treilea Război Mondial, WEF, CIA, 9/11 - O EMISIUNE-BOMBĂ tradusă în română - VIDEO

Secțiuni: Economie

Persoane: Alexis Tsipras Mugur Isărescu Victor Ponta

Subiecte: Aderarea României la zona euro

Organizații: Uniunea Europeană

Tip conținut: Opinii

Autentifică-te sau înregistrează-te pentru a trimite comentarii.

Comentarii (0)