Ce viitor mai are Zona Euro?

Articole relaționate

Wolfgang Schauble și năstrușnicul său plan

Wolfgang Schauble și năstrușnicul său plan  Aderarea României la Zona Euro: Un costisitor exercițiu de imagine

Aderarea României la Zona Euro: Un costisitor exercițiu de imagine

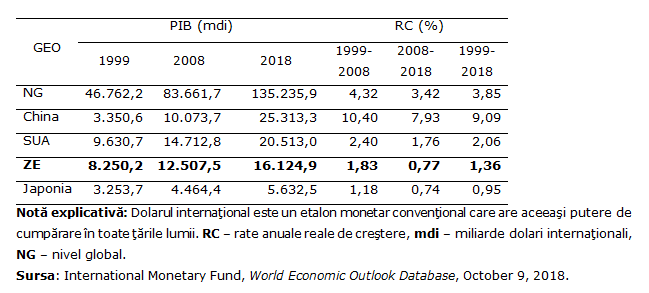

După cum este cunoscut, economia Zonei Euro (ZE) a fost grav afectată de implozia economico-financiară din 2008.

Din această cauză, ZE a înregistrat în ultimul deceniu o creștere economică cu mult sub așteptări. Într-adevăr, dacă analizăm la nivel mondial dinamica produsului intern brut (PIB) cuantificat în dolari internaționali, vom constata că ZE a ocupat în deceniul 1999-2009 un onorant loc doi într-un clasament al celor mai mari economii ale lumii, fiind devansată doar de SUA. Cu toate acestea, ZE și-a pierdut acest statut în 2010, fiind depășită de China. Iar după numai 4 ani, China a devansat SUA și a devenit astfel cea mai mare putere economică a lumii.(1)

Notă explicativă: Dolarul internațional este un etalon monetar convențional care are aceeași putere de cumpărare în toate țările lumii. RC – rate anuale reale de creștere, mdi – miliarde dolari internaționali, NG – nivel global.

Sursa: International Monetary Fund, World Economic Outlook Database, October 9, 2018.

Dar cum poate fi explicată surclasarea economică a ZE și a SUA de către China? În opinia mea, acest fenomen nu reprezintă o lebădă neagră. China nu a devenit liderul economiei globale în mod accidental. Ea a devenit cea mai mare putere economică a lumii pentru că în perioada 1999-2018 a înregistrat o rată medie anuală a creșterii economice de 9,1%, o rată de 3,4 ori mai mare comparativ cu SUA, de 5,7 ori mai mare comparativ cu ZE și de 8,6% ori mai mare comparativ cu Japonia!

În opina mea, ineficacitatea și ineficiența politicilor monetare expansive și de tip quantitative easing (QE) practicate de băncile centrale ale SUA (Fed), ZE (BCE) și Japoniei (BCJ) în ultimele două decenii reprezintă principala cauză a acestor decalaje șocante de competitivitate. Astfel, dacă evaluăm, în funcție de ratele medii anuale de creștere a PIB, eficacitatea politicilor monetare expansive practicate de aceste bănci în perioada 1999-2008, vom constata că supracreditarea (=supraîndatorarea) populației, a companiilor din economia reală și a guvernelor a generat creșteri economice fără sincope, așa cum rezultă din matricea anterioară, dar cu mult sub nivelul global: 4,32% în perioada 1999-2008, 3,42% în perioada 2008-2018 și 3,85% în perioada 2008-2018.(2)

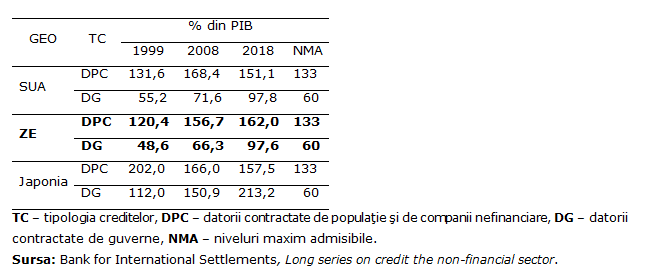

Pe de altă parte, excesul de monedă din economiile Japoniei, SUA și ZE a facilitat finanțarea unui număr imens de investiții nerentabile. Drept urmare, în bilanțurile băncilor comerciale din aceste țări s-au acumulat la sfârșitul anului 2008 pierderi uriașe - aproximativ 15.000 de miliarde dolari(!).(3) Finanțarea în ultimii 10 ani a acestor credite putrede prin politici monetare de tip QE a generat, pe de o parte, redresări anemice ale creșterii economice și, pe de altă parte, grave deteriorări ale bonității la nivel guvernamental. Datele prezentate în continuare reflectă acest efect extrem de nociv al politicilor monetare inadecvate practicate de BCJ, Fed și BCE în ultimele două decenii.

TC – tipologia creditelor, DPC – datorii contractate de populație și de companii nefinanciare, DG – datorii contractate de guverne, NMA – niveluri maxim admisibile.

Sursa: Bank for International Settlements, Long series on credit the non-financial sector.

Soluția de ultimă instanță

Dacă analizăm datele din tabelul de mai sus, vom observa că finanțarea pierderilor acumulate în băncile „too big to fail” prin majorarea nesustenabilă a datoriilor guvernamentale a reprezentat soluția de ultimă instanță utilizată de Fed, BCE și BCJ după aproape două decenii de „altruism monetar”. Evident, aceste „naționalizări” de credite putrede, practicate în mod sistematic de Nicolae Ceaușescu și de ceilalți lideri din țările fostului CAER, au reprezentat baloane de oxigen care au facilitat relansarea creșteri economice în SUA, ZE și Japonia, la fel cum dozele moderate de drog reprezintă un tratament adecvat pentru prevenirea întrării în sevraj a celor care consumă prea multe droguri. Însă, pe termen lung, politicile monetare expansive și de tip QE au determinat deteriorări dramatice ale bonității în sectoarele nefinanciare ale economiilor japoneze, europene și americane. În cazul ZE, putem vorbi chiar de o contraperformanță fără precedent: în acest moment, valoarea creditelor contractate de populația și de companiile nefinanciare din ZE (162,0 % din PIB) este mai mare în termeni relativi comparativ cu cele din Japonia (157,5% din PIB) și SUA (151,1% din PIB)!

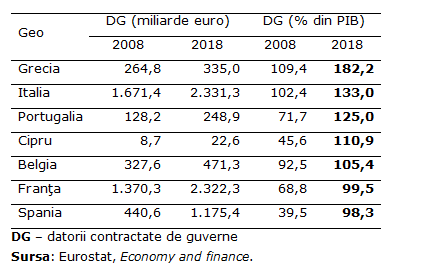

Pe de altă parte, așa cum rezultă din următorul tabel, solvabilitatea guvernelor din Grecia, Italia, Portugalia, Cipru, Belgia, Franța și Spania a atins cote de avarie sau, altfel spus, aceste țări sunt înglodate în datorii (supra-îndatorate).

Studiu de caz: datoria publică a Franței

Dar cum poate fi validată afirmația că guvernele menționate sunt înglodate în datorii? Evident, printr-un studiu de caz ipotetic. Să presupunem, deci, că executivul de la Paris va decide ameliorarea semnificativă a bonității sale financiare prin diminuarea nivelului datoriei publice de la 100% la 50% din PIB. Să presupunem, de asemenea, că Franța va înregistra în viitoarele decenii o rata nominală a creșterii economice de 4% pe an, un nivel mai mare decât cel din precedentele două decenii (2,9%). În sfârșit, ținând cont de faptul că media aritmetică a dobânzilor aferente obligațiunilor de stat (bondurilor) emise de guvernul francez în ultimul deceniu a fost de 2,2% pe an, voi utiliza pentru acest studiu de caz un nivel mediu al dobânzii pentru creditele care vor fi rambursate de 2% pe an.(4) În funcție de valoarea acestor parametrii, serviciul datoriei (costul anual al rambursărilor și dobânzilor) poate fi estimat prin utilizarea următorului model de calcul, un model bazat pe formula dobânzii compuse:

SD = D ((r (1+d)t) / ((1+r)t – 1)),

unde SD reprezintă serviciul datoriei, D - valoarea datoriilor care trebuie rambursate, d - rata medie anuală a dobânzii, r - rata nominală anuală a creșterii economice, iar t - durata în ani a perioadei de rambursare.

Așa cum am precizat, nivelul actual al datoriilor guvernului francez este cu mult mai mare decât pragul minim admisibil reglementat de Comisia Europeană (100% vs 60% din PIB). În aceste circumstanțe, înjumătățirea ponderii în PIB a acestor datorii implică două opțiuni (scenarii) fundamentale:

1. Rostogolirea datoriilor din momentul zero al unui anumit interval de timp și dublarea produsului intern brut în ultimul an al acestui interval;

2. Rambursarea parțială, într-o anumită perioadă de timp, a datoriilor existente la un moment dat.

În cazul primei opțiuni, valoarea finală a PIB din intervalul (0-t), PIB(t), implică următoarea formulă de calcul:

PIB (t) = PIB (0) (1+r)t,

unde r= 0,04. Dacă vom efectua calculele necesare, vom constata că PIB(t) = 2 PIB(0) pentru r = 0,04 și t=18. Pe cale de consecință, ponderea în produsul intern brut final a datoriilor inițiale se va diminua până la 50%. Evident, această opțiune este necostisitoare, deoarece rostogolirea datoriilor cu o dobândă constantă nu presupune majorarea serviciului datoriei. Pe de altă parte, punctul slab al acestei opțiuni îl constituie ipoteza că economia Franței va crește timp de 18 ani cu o rată nominală de 4% pe an, iar în acest interval de timp nu vor exista deficite bugetare. Ori, dacă ținem cont că procesele de creștere economică sunt în mod inevitabil ciclice pe termen lung și de faptul că guvernul francez a înregistrat deficite bugetare cuprinse între 7,2% și 2,7% din PIB în fiecare an din ultimul deceniu, vom constata că fezabilitatea acestei opțiuni este în mod practic nulă.(5)

Cea de a doua opțiune de reducere semnificativă a actualelor datorii ale guvernului francez neccesită rostogolirea timp de un deceniu a 76% și rambursarea a 24% din aceste datorii. Într-adevăr, pentru t=10 și r=0,04, PIB(10) = 1,48 PIB(0), iar ponderea în produsul intern brut final a 76% din produsul intern brut inițial va fi de 50%. În sfârșit, serviciul datoriei aferent rambursării a 24% din actualul nivel al datoriilor guvernamentale poate fi estimat prin modelul de calcul prezentat anterior, în care D = 0,24, d= 0,02, r = 0,04, iar t = 10. Dacă efectuăm calculele necesare vom obține SD = 0,02438. Rezulă, deci, că această opțiune împlică o durată mult mai surtă de implementare comparativ cu cea precedentă (10 ani vs 18 ani), dar și costuri anuale suplimentare pe parcursul unui deceniu de cel puțin 2,4% din PIB.

Se mai poate salva Zona Euro?

Așa cum rezultă din studiul de caz anterior, solvabilitatea guvernului francez este în acest moment extrem de precară datorită nivelului nesustenabil al datoriilor acumulate. Guvernul francez s-a împotmolit, deci, în datorii. Și în aceeași situație se află și guvernele din Grecia, Portugalia, Italia, Belgia, Cipru și Spania. În toate aceste țări, reducerea datoriilor guvernamentale nu este posibilă fără majorări de impozite și amputări de cheltuieli guvernamentale. Dar creșterea poverii fiscale și amputarea cheltuielilor guvernamentale generează întotdeauna nu doar „curbe de sacrificiu”, ci și recesiune pe termen lung. Pe de altă parte, este evident că nivelul anual al ratei nominale de creștere economică utilizat în scenariul anterior (4%) este mult prea optimist și pentru Franța și pentru „colegele sale de suferință”.

Cum ar putea aceste țări înglodate în datorii să înregistreze timp de 10 sau 18 ani o asemenea rată nominală de creștere economică în condiții de extremă austeritate bugetară? Cu toate acestea, am folosit acest nivel nerealist al variabilei r pentru a demonstra că Franța & co nu ar putea să-și ramburseze datoriile scadente nici dacă ar beneficia în viitoarele decenii de creșteri economice miraculoase! Drept urmare, ne putem întreba: oare cei care au impus Greciei și Ciprului „curbe de sacrificiu” insuportabile nu știau toate acestea? Cum să nu știe, în condițiile în care Yannis Varoufakis le-a demonstrat în mod riguros, în vara anului 2015, cât de toxică este această „soluție”? Ca să nu mai vorbim de faptul că opiniile lui Yannis Varoufakis au fost acceptate, cu unele rezerve, chiar și de experții Fondului Monetar Internațional!

După cum era de așteptat, majorarea impozitelor și reducerea drastică a cheltuielilor publice din ultimul deceniu nu au determinat o diminuare a datoriilor guvernamentale nici în Grecia și nici în Cipru. Dimpotrivă, dacă vom analiza datele din precedentul tabel, vom constata că, în fapt, aceste datorii au crescut aproape asimptotic în raport cu PIB atât în Grecia și Cipru, cât și în Italia, Portugalia, Belgia, Franța și Spania. Cu toate acestea, Comisia Europeană și BCE au impus, cu o încăpățânare demnă de o cauză mai bună, proceduri de „executare silită” doar guvernelor de la Atena și Nicosia. Iar după aproape un deceniu, aceste proceduri au fost abandonate pentru că s-au dovedit a fi absurde. Dar nimeni nu și-a asumat răspunderea pentru că a impus, prin tot felul de constrângeri, aceste proceduri inepte!

Însă, în afară de faptul că a impus grecilor și ciprioților tratamente nocive și ineficiente, BCE a încercat să salveze ce se mai putea salva răscumpărând cu credite ieftine în valoare de 5.000 de miliarde dolari bondurile scadente puse în circulație de guvernele din ZE aflate în pragul insolvenței.(6) Iar această soluție de ultimă instanță, utilizată și de Fed și de BCJ, a permis guvernelor de la Roma, Lisabona și Paris să evite în ultimul moment intrarea în incapacitate de plată. Cu toate acestea, guvernele menționate, și nu doar ele, se află în acest moment cu spatele la zid. De ce? Pentru că nivelul impozitelor raportat la PIB este imens nu doar în Franța (48,4%), ci și în Belgia (47,3%), Italia (42,4%) și Grecia (41,8%).(7) Ori, la asemenea niveluri ale poverii fiscale, probabilitățile de rambursare a datoriilor scadente și de relansare a creșterii economice sunt cvasi-nule.

O posibilă soluție în viitor, încă inacceptabilă pentru factorii de decizie

În concluzie, studiul de caz și informațiile prezentate în această lucrare reflectă cât de precară a devenit fezabilitatea financiară a ZE. Datorită acestui fapt, probabilitatea declanșării unei crize economico-financiare devastatoare, mai întâi în ZE, iar apoi în UE și la nivel global nu ar trebui neglijată. O asemenea criză nu poate fi contracarată prin răscumpărarea de către BCE a bondurilor scadente emise de guvernele din ZE incapabile să-și plătească datoriile. Titlurile financiare scadente emise de guverne insolvabile nu pot fi răscumpărate la infinit, deoarece după un anumit timp această politică „mărinimoasă” generează pierderi majore în bilanțurile băncilor centrale! Spre exemplu, politica monetară de tip QE practicată de Fed în ultimul deceniu a provocat mari pierderi acestei instituții. Drept urmare, Fed a substituit QE cu QT (quantitative tightening) și, în loc să mai finanțeze datoriile guvernului american cu dolari ieftini, a majorat treptat rata dobânzii de intervenție de la 0,25% la 2,5% pe an, pe de o parte, și, pe de altă parte, a amputat masa monetară vânzând în ultimele luni bonduri guvernamentale în valoare de aproape 900 de miliarde dolari. Cu toate acestea, BCE și BCJ au decis continuarea sine die a politicii monetare de tip QE din ultimul deceniu.(8,9)

În opinia mea, riscurile financiare letale cu care se confruntă în acest moment Japonia, ZE și SUA nu pot fi contracarate prin interminabile ajustări de tip QE sau QT. La un moment dat, aceste ajustări vor avea același efect ca și frecțiile la un picior de lemn. Iar cei care cred că politicile monetare de tip QE sau QT sunt infailibile se îmbată cu apă rece și se vor îmbolnăvi de ciroză! Aceasta nu înseamnă că nu se mai poate face nimic. Întotdeauna în asemenea situații se mai poate face ceva! Situația financiară precară din Grecia, Cipru, Franța, Italia, Portugalia, Belgia și Spania s-ar ameliora semnificativ dacă BCE ar reseta (șterge) parțial datoriile guvernelor din aceste țări. Iar această resetare implică scoaterea din circulație (anularea) bondurilor emise de aceste guverne și răscumpărate la scadență de BCE, valoarea acestor bonduri fiind, așa cum am menționat, de 5.000 de miliarde dolari. Evident, în cazul în care această soluție va fi concretizată, în ZE nu vor mai exista nici perfuzii monetare și nici „curbe de sacrificiu”...

Deocamdată, această soluție, care nu este nici pe departe miraculoasă, nu poate fi pusă în aplicare. Pe de o parte, guvernele influente din ZE nu vor accepta în ruptul capului o asemenea soluție, considerându-o neconformă cu „spiritul capitalismului”. Pe de altă parte, nici decidenții din BCE nu vor privi cu ochi buni această uzurpare a independenței lor decizionale. În ce mă privește, sunt convins că guvernele care coduc în mod informal ZE și decidenții din BCE își vor schimba în mod radical opiniile atunci când „cuțitul va ajunge la os”. Pentru că, așa cum spunea Jean-Marie Domenach, riscurile letale „nu pot fi puse ca șobolanii în cușcă. Ele ne înconjoară și ne obligă din când în când să facem o alegere cu atât mai dificilă, cu cât a fost amânată mai mult”.

Și România?

În opinia mea, bazată pe studiul de caz prezentat anterior, avertismentul lui Domenach este mai actual ca oricând în cazul ZE. Și atunci de ce a decis executivul de la București să renunțe la moneda națională pentru a o substitui intempestiv cu o monedă atât grevată de riscuri și de incertitudini, așa cum este „moneda unică europeană”? Ce rost are să renunți la un apartament mai puțin confortabil, dar suficient de rezistent, pentru a te muta într-un palat cu fundația fisurată?

Surse de informații:

1. International Monetary Fund, World Economic Outlook Database, October 9, 2018;

2. Ibidem;

3. Sven Henrich, Stock market investors, it”s time to hear the ugly truth, MarketWatch, 2019;

4. Eurostat, Economy and finance;

5. Ibidem;

6. Sven Henrich, Stock market investors, it”s time to hear the ugly truth, MarketWatch, 2019;

7. Eurostat, Economy and finance;

8. Sven Henrich, Stock market investors, it”s time to hear the ugly truth, MarketWatch, 2019;

9. Carolynn Look, Moario Draghi Sounds Economic Alarm for the Euro-Area, Bloomberg, 2019.

2. Ibidem;

3. Sven Henrich, Stock market investors, it”s time to hear the ugly truth, MarketWatch, 2019;

4. Eurostat, Economy and finance;

5. Ibidem;

6. Sven Henrich, Stock market investors, it”s time to hear the ugly truth, MarketWatch, 2019;

7. Eurostat, Economy and finance;

8. Sven Henrich, Stock market investors, it”s time to hear the ugly truth, MarketWatch, 2019;

9. Carolynn Look, Moario Draghi Sounds Economic Alarm for the Euro-Area, Bloomberg, 2019.

Donează pentru ActiveNews!

ActiveNews nu a primit niciodată altă publicitate decât cea automată, de tip Google, din care o îndepărtăm pe cea imorală. Aceasta însă nu ne asigură toate costurile.

Ziarele incomode sunt sabotate de Sistem. Presa din România primeste publicitate (adică BANI) doar în măsura în care este parte a Sistemului sau/și a Rețelei Soros. Sau dacă se supune, TACE sau MINTE.

ActiveNews NU vrea să se supună. ActiveNews NU vrea să tacă. ActiveNews NU vrea să mintă. ActiveNews VREA să rămână exclusiv în slujba Adevărului și a cititorilor.

De aceea, are nevoie de cititorii săi pentru a supraviețui așa cum este acum. Dacă și tu crezi în ceea ce credem noi, te rugăm să ne sprijini să luptăm în continuare pentru Adevăr, pentru România!

ActiveNews nu a primit niciodată altă publicitate decât cea automată, de tip Google, din care o îndepărtăm pe cea imorală. Aceasta însă nu ne asigură toate costurile.

Ziarele incomode sunt sabotate de Sistem. Presa din România primeste publicitate (adică BANI) doar în măsura în care este parte a Sistemului sau/și a Rețelei Soros. Sau dacă se supune, TACE sau MINTE.

ActiveNews NU vrea să se supună. ActiveNews NU vrea să tacă. ActiveNews NU vrea să mintă. ActiveNews VREA să rămână exclusiv în slujba Adevărului și a cititorilor.

De aceea, are nevoie de cititorii săi pentru a supraviețui așa cum este acum. Dacă și tu crezi în ceea ce credem noi, te rugăm să ne sprijini să luptăm în continuare pentru Adevăr, pentru România!

RO02BTRLRONCRT0563030301 (lei) | RO49BTRLEURCRT0563030301 (euro)

Pe același subiect

Nicușor Dan a semnat pentru defrișarea unui parc din inima Capitalei. Au fost răpuși de drujbe zeci de copaci

Teren intravilan de 3500 de metri aproape de malul lacului Buftea, în satul Mănăstirea, comuna Crevedia, la preț de apartament - Un loc ideal de mutat la casă pentru tine sau pentru mai mulți prieteni cât și o oportunitate de afaceri. VÂNZARE DIRECTĂ

Care sancțiuni? Rubla rusească a ajuns cea mai performantă monedă din lume, depășind dolarul, coroana suedeză, francul elvețian și aurul

Recomandările noastre

22 aprilie 1990, startul Pieței Universității. În urmă cu 35 de ani începea cea mai amplă manifestație anticomunistă din Europa Centrală și de Est. VIDEO și GALERIE FOTO

Autentifică-te sau înregistrează-te pentru a trimite comentarii.

Comentarii (0)