Noile calcule privind impactul măsurilor anunțate de Guvern asupra salariilor: 3 scenarii posibile pentru salariați și angajatori după introducerea taxei de solidaritate și scăderea impozitului la 10%

Sursa Foto: Zf.ro

Sursa Foto: Zf.ro

Articole relaționate

-

Economistul Bogdan Glăvan: Majorarea salariului minim nu este o lovitură aplicată multinaționalelor, ci micului întreprinzător român

Economistul Bogdan Glăvan: Majorarea salariului minim nu este o lovitură aplicată multinaționalelor, ci micului întreprinzător român

-

Creșterea salariului minim la 1.111. lei net este contestată de patronate. În același timp, firmele se plâng că nu găsesc forță de muncă

Creșterea salariului minim la 1.111. lei net este contestată de patronate. În același timp, firmele se plâng că nu găsesc forță de muncă

-

Guvernul anunță noi schimbări în privința pensiilor și salariilor. Principalele modificări care vor fi operate în Codul fiscal. Cât va fi salariul minim de la 1 ianuarie 2018

Guvernul anunță noi schimbări în privința pensiilor și salariilor. Principalele modificări care vor fi operate în Codul fiscal. Cât va fi salariul minim de la 1 ianuarie 2018

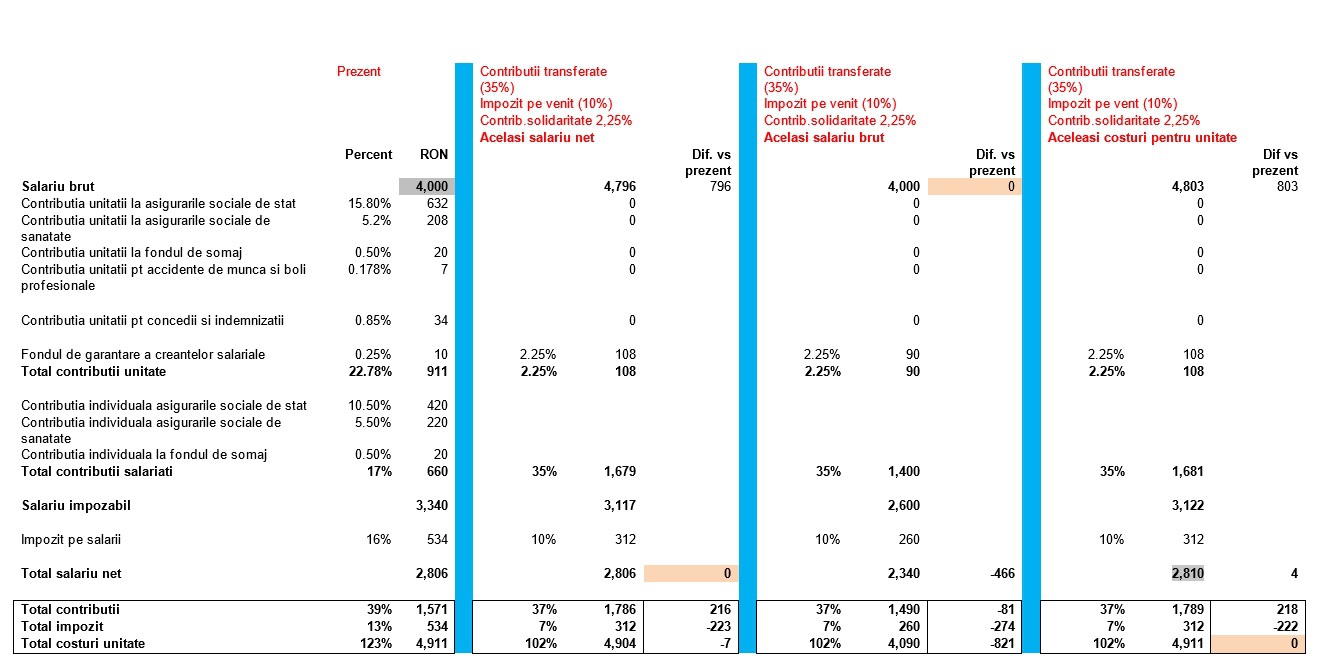

Companiile încep să calculeze care este impactul schimbărilor fiscale anunțate de guvernul PSD în ceea ce privește impozitarea salariilor și trecerea contribuțiilor de la companie la angajat.

ZF a prezentat luni cele patru scenarii posibile bazate pe informațiile disponbiile până la acel moment și pe calculele Terapia Cluj, pentru un salariu brut 4.000 de lei, atât pentru angajați, cât și pentru angajatori.

Între timp, Guvernul a confirmat o serie de schimbări, precum reducerea impozitului pe profit la 10%, și o taxă de solidaritate de 2,25%, alături de trecerea contribuțiilor sociale de la angajator la angajat.

În prezent, la un salariu brut de 4.000 de lei, un angajat primește un salariu net de 2.806 lei. Cât trebuie să plătească o companie în plus și cât câștigă sau pierde un angajat după schimbările fiscale, în baza noilor calcule ale Terapia Cluj?

Cele trei scenarii posibile pentru salariați și angajatori după trecerea contribuțiilor în sarcina angajatului: (UPDATE).

1. Primul scenariu, este transferul de contribuții sociale de 35%, scăderea impozitului pe venit la 10% și aplicarea unei taxe de solidaritate de 2,25%, dar păstrarea salariului net pentru angajat. În acest scenariu salariul brut ar crește la 4,796 lei.

2. Al doilea scenariu este cel mai pesimist pentru salariați, și anume transferul de contribuții sociale în sarcina angajatului cu un impozitul pe venit redus la 10%, plus o taxă de solidaritate de 2,25%, dar salariul brut rămas neschimbat. În acest scenariu, salariul net scade pentru angajat la 2,340 lei, adică 466 de lei care dispar dintr-un foc din portofelul angajatului.

3. Al treilea scenariu este de transfer al contribuțiilor sociale în sarcina angajatului, alături de reducerea impozitului pe venit la 10%, alături de introducerea taxei de solidaritate, dar realizate cu păstrarea costului angajatorului neschimbat. În acest caz, salariul brut ajunge la 4.803 lei, iar salariul net crește la 2,810 lei, o majorare de numai 6 lei.

Donează pentru ActiveNews!

ActiveNews nu a primit niciodată altă publicitate decât cea automată, de tip Google, din care o îndepărtăm pe cea imorală. Aceasta însă nu ne asigură toate costurile.

Ziarele incomode sunt sabotate de Sistem. Presa din România primeste publicitate (adică BANI) doar în măsura în care este parte a Sistemului sau/și a Rețelei Soros. Sau dacă se supune, TACE sau MINTE.

ActiveNews NU vrea să se supună. ActiveNews NU vrea să tacă. ActiveNews NU vrea să mintă. ActiveNews VREA să rămână exclusiv în slujba Adevărului și a cititorilor.

De aceea, are nevoie de cititorii săi pentru a supraviețui așa cum este acum. Dacă și tu crezi în ceea ce credem noi, te rugăm să ne sprijini să luptăm în continuare pentru Adevăr, pentru România!

ActiveNews nu a primit niciodată altă publicitate decât cea automată, de tip Google, din care o îndepărtăm pe cea imorală. Aceasta însă nu ne asigură toate costurile.

Ziarele incomode sunt sabotate de Sistem. Presa din România primeste publicitate (adică BANI) doar în măsura în care este parte a Sistemului sau/și a Rețelei Soros. Sau dacă se supune, TACE sau MINTE.

ActiveNews NU vrea să se supună. ActiveNews NU vrea să tacă. ActiveNews NU vrea să mintă. ActiveNews VREA să rămână exclusiv în slujba Adevărului și a cititorilor.

De aceea, are nevoie de cititorii săi pentru a supraviețui așa cum este acum. Dacă și tu crezi în ceea ce credem noi, te rugăm să ne sprijini să luptăm în continuare pentru Adevăr, pentru România!

RO02BTRLRONCRT0563030301 (lei) | RO49BTRLEURCRT0563030301 (euro)

Pe același subiect

Nicușor Dan a semnat pentru defrișarea unui parc din inima Capitalei. Au fost răpuși de drujbe zeci de copaci

Teren intravilan de 3500 de metri aproape de malul lacului Buftea, în satul Mănăstirea, comuna Crevedia, la preț de apartament - Un loc ideal de mutat la casă pentru tine sau pentru mai mulți prieteni cât și o oportunitate de afaceri. VÂNZARE DIRECTĂ

Care sancțiuni? Rubla rusească a ajuns cea mai performantă monedă din lume, depășind dolarul, coroana suedeză, francul elvețian și aurul

Recomandările noastre

Secțiuni: Economie

Locații: România

Subiecte: Legea salarizarii Salarii România

Organizații: Guvernul României

Tip conținut: Știri

Autentifică-te sau înregistrează-te pentru a trimite comentarii.

Comentarii (0)