O nouă recesiune bate la ușă

Articole relaționate

Criza imigranților. Mii de imigranți, închiși în incinta unui stadion de pe insula Kos

Criza imigranților. Mii de imigranți, închiși în incinta unui stadion de pe insula Kos  Germania a profitat de pe urma crizei greceşti: a obţinut peste 100 de miliarde de euro!

Germania a profitat de pe urma crizei greceşti: a obţinut peste 100 de miliarde de euro!  Tsipras compară criza economică din Grecia cu anii de dictatură militară

Tsipras compară criza economică din Grecia cu anii de dictatură militară

După cum este cunoscut, bursele americane, europene și asiatice au înregistrat în această lună deprecieri masive ale valorii activelor cotate la aceste burse, deprecieri fără precedent în ultimii patru ani.

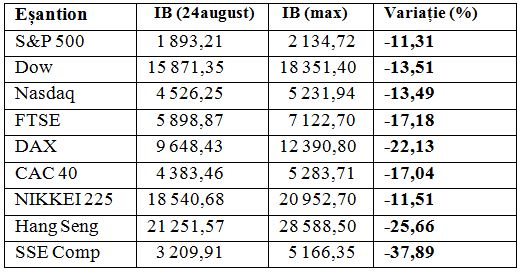

Mai mult, aceste deprecieri au atins praguri critice în perioada 18 – 24 august. De exemplu, în 24 august s-au înregistrat următoarele deprecieri de indici bursieri la cele mai mari piețe secundare de capital din lume: SSE Comp: 8,49%, CAC 40: 5,35%, Hong Seng: 5,17%, DAX: 4,70%, FTSE: -4,67%, Nikkei 225; -4,61%, S&P 500: 3,94%, Nasdaq: 3,84% și Dow: 3,57%. Nota bene, cei care au pariat pe vedeta economiei americane (Apple) au pierdut în doar câteva zile peste 25% din capitalul investit în această companie atât de mediatizată (1). Din această cauză, ghinioniștii deținători de active cotate la bursele americane au înregistrat pierderi de peste 1300 (!) miliarde dolari în doar patru zile fatidice: 18 – 21 august (2). Ăsta da capitalism, nu?

IB (24 august) – valoarea indicilor bursieri la inchiderea burselor în 24 august 2015; IB (max) – valori maxime ale indicilor bursieri în perioada mai – august 2015. Sursa: Yahoo Finance – Business Finance, Stock Market, Quotes, News.

Dar ce anume a determinat aceste spectaculoase prăbușiri ale burselor occidentale, burse socotite de foarte multă lume ca fiind „catedrale ale capitalismului” ? Și ce efecte vor avea asupra economiei globale uriașele volatilizări de capital de pe piețele financiare americane, europene și asiatice ?

În opinia mea, „evaporarea” capitalului bursier american, european și asiatic din ultimile zile nu este un fenomen întâmplător sau conjunctural. Dimpotrivă, acest cataclism implică o cauză extrem de ușor de identificat: politica monetară bazată pe doparea economiei reale cu credite abundente și ieftine - quantitative easing - în scopul forțării creșterii economice. Indubitabil, quantitative easing implică riscuri enorme pe termen lung. Mai ales atunci când așa-numitele credite cu dobândă zero sunt utilizate în mod prioritar pentru finanțarea pierderilor înregistrate de marile bănci și companii din economia reală, respectiv pentru asanarea piețelor secundare de capital asfixiate cu active financiare de tip junk bonds.

În acest caz, creditele cu dobândă zero sau aproape zero înjectate în economie nu stimulează creșterea PIB, ci se metamorfozează în bule speculative în care sunt imobilizate imense lichidități. Evident, atunci când dimensiunea acestor bule depășește anumite praguri critice, piețele financiare întră în colaps, iar sectoarele reale ale economiilor intră în recesiune.

Quantitative easing sau easy money și pierderea dramatică de competivitate a companiilor o americane comunitare și japoneze reprezintă, deci, principalele cauze ale volatilizării capitalului cotat la bursele americane, europene și asiatice. Doar cei foarte naivi sau îndoctrinați pot crede că acest colaps reprezintă un efect determinat de încetinirea creșterii economice în China, de recenta depreciere a yuanului sau de diminuarea dramatică a prețurilor la petrol, aluminiu, oțel și cupru. Așa cum am menționat, doar cei foarte naivi sau îndoctrinați pot crede asemenea aberații propagandistice.

În primul rând, chiar așa „incetinită” cum este rata de creștere economică a Chinei în acest moment (6,7% vs 7%), aceasta depășește considerabil rata de creștere economică din SUA (2,5%), din UE (1,5%) și din Japonia (1%). În al doilea rând, yuanul s-a depreciat comparativ cu dolarul cu doar 4%, în timp ce dolarul s-a depreciat față de euro în aceeași perioadă cu 7,3% (1). Apoi, deprecierea yuanului în raport cu dolarul implică o creștere a deficitului comercial al SUA vizavi de China și, în nici un caz, colapsul Wall Streetului ! Iar actuala înjumătățire a prețurilor materiilor prime reprezintă o imensă oportunitate în ceea ce privește creșterea competivității și a eficienței companiilor americane și nicidecum un factor de risc pentru piețele bursiere. De ce nu „duduie” economia americană acum când prețul petrolului WTI a coborât la 38 dolari per baril ?

De fapt, actualul colaps bursier din triada SUA – UE – Japonia este generat de diminuarea dramatică a competivității și a eficienței companiilor americane, europene și japoneze pe piețele interne și externe, precum și de imensele stocuri de junk bonds din sistemele financiare americane, comunitare și japoneze. Aceastea reprezintă probleme care nu poate fi soluționată prin tipărire de bani pentru finanțarea insolvenței. Pentru că, așa cum am arătat, finanțarea insolvenței prin tipărire de bani implică în mod inevitabil un dublu eșec: mai întâi colaps financiar și apoi recesiune. Nu la fel s-a întâmplat și în 2008 ? Din păcate, însă, liderii de la Washington, de la Bruxelles și de la Tokyo nu pot sau nu vor să înțeleagă că actualul colaps bursier reprezintă un simtom al unei teribile recesiuni care va bulversa toată planeta, o recesiune care deja bate la ușă.

Surse: 1. Yahoo Finance, Business Finance, Stock Market, Quotes, News; 2. Adam Samson, Drenched in red: Wall Sreet plunges in worst weekly refreat since 2011, Yahoo Finance.

Donează pentru ActiveNews!

ActiveNews nu a primit niciodată altă publicitate decât cea automată, de tip Google, din care o îndepărtăm pe cea imorală. Aceasta însă nu ne asigură toate costurile.

Ziarele incomode sunt sabotate de Sistem. Presa din România primeste publicitate (adică BANI) doar în măsura în care este parte a Sistemului sau/și a Rețelei Soros. Sau dacă se supune, TACE sau MINTE.

ActiveNews NU vrea să se supună. ActiveNews NU vrea să tacă. ActiveNews NU vrea să mintă. ActiveNews VREA să rămână exclusiv în slujba Adevărului și a cititorilor.

De aceea, are nevoie de cititorii săi pentru a supraviețui așa cum este acum. Dacă și tu crezi în ceea ce credem noi, te rugăm să ne sprijini să luptăm în continuare pentru Adevăr, pentru România!

ActiveNews nu a primit niciodată altă publicitate decât cea automată, de tip Google, din care o îndepărtăm pe cea imorală. Aceasta însă nu ne asigură toate costurile.

Ziarele incomode sunt sabotate de Sistem. Presa din România primeste publicitate (adică BANI) doar în măsura în care este parte a Sistemului sau/și a Rețelei Soros. Sau dacă se supune, TACE sau MINTE.

ActiveNews NU vrea să se supună. ActiveNews NU vrea să tacă. ActiveNews NU vrea să mintă. ActiveNews VREA să rămână exclusiv în slujba Adevărului și a cititorilor.

De aceea, are nevoie de cititorii săi pentru a supraviețui așa cum este acum. Dacă și tu crezi în ceea ce credem noi, te rugăm să ne sprijini să luptăm în continuare pentru Adevăr, pentru România!

RO02BTRLRONCRT0563030301 (lei) | RO49BTRLEURCRT0563030301 (euro)

Pe același subiect

Nicușor Dan a semnat pentru defrișarea unui parc din inima Capitalei. Au fost răpuși de drujbe zeci de copaci

Teren intravilan de 3500 de metri aproape de malul lacului Buftea, în satul Mănăstirea, comuna Crevedia, la preț de apartament - Un loc ideal de mutat la casă pentru tine sau pentru mai mulți prieteni cât și o oportunitate de afaceri. VÂNZARE DIRECTĂ

Care sancțiuni? Rubla rusească a ajuns cea mai performantă monedă din lume, depășind dolarul, coroana suedeză, francul elvețian și aurul

Recomandările noastre

22 aprilie 1990, startul Pieței Universității. În urmă cu 35 de ani începea cea mai amplă manifestație anticomunistă din Europa Centrală și de Est. VIDEO și GALERIE FOTO

Autentifică-te sau înregistrează-te pentru a trimite comentarii.

Comentarii (0)