Politica financiară a guvernării PSD-ALDE – pro și contra: 3. Datoria publică și privată

Articole relaționate

Crește datoria externă a României

Crește datoria externă a României  INS: Economia României a crescut în 2017 cu 7% față de anul precedent

INS: Economia României a crescut în 2017 cu 7% față de anul precedent  Cum au DISPĂRUT sectoare întregi din economia României. Semnal de alarmă al Academiei Române: Este practic inexplicabilă scăderea industriei alimentare

Cum au DISPĂRUT sectoare întregi din economia României. Semnal de alarmă al Academiei Române: Este practic inexplicabilă scăderea industriei alimentare

Așa cum am arătat anterior, reducerea fiscalității, respectiv majorarea pensiilor și a salariilor din sectorul public implică o creștere a cererii solvabile și a ofertei agregate, respectiv a produsului intern brut. Dacă acest balon de oxigen sau „magnetou”, așa cum spunea Keynes, nu generează o creștere a deficitelor fiscale, sustenabilitatea creșterii economice nu este afectată de niciun risc iminent. Dacă, însă, deficitele fiscale depășesc anumite praguri critice, fezabilitatea acestei politici fiscal-bugetare devine extrem de problematică.

Spre exemplu, dacă analizăm fezabilitatea financiară a statului român, vom constata, conform datelor publicate de Ministrul de Finanțe, că ponderea dobânzilor în veniturile acestuia reprezintă aproximativ 3% în acest moment. Însă, dacă nivelul relativ al datoriei publice (35% din PIB) se dublează, iar ponderea veniturilor publice în produsul intern brut rămâne neschimbată (aproximativ 33% din PIB), atunci costul dobânzilor va crește la 6% din venituri, ceea ce înseamnă un cost echivalent cu veniturile bugetare alocate în acest an pentru învățământ și apărare! Altfel spus, dacă deficitele guvernamentale nu vor fi ținute sub control și ponderea datoriei publice în produsul intern brut va depăși pragul critic de 60%, atunci executivul de la București va fi obligat să apeleze la „bunăvoința” creditorilor externi, iar suveranitatea politico-economică a țării noastre va deveni problematică.

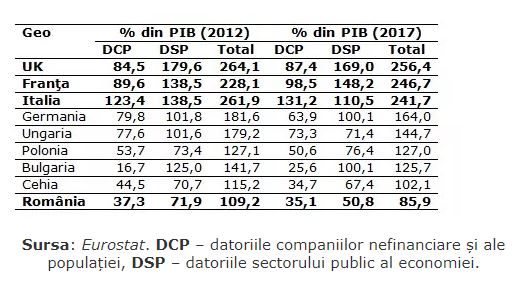

Din fericire, probabilitatea scenariului descris anterior este, în opinia mea, relativ scăzută. Pentru că, nivelul actual al creditelor contractate de guvern, de companiile nefinanciare și de locuitorii României reprezintă doar 85,9% din produsul intern brut, acest nivel fiind cel mai scăzut din UE și cu mult inferior pragului critic reglementat de oficialii Comisiei Europene: 193% din PIB, conform Eurostat.

Într-adevăr, dacă analizăm datele anterioare putem înțelege cât de mari sunt riscurile care afectează în acest moment sustenabilitatea creșterii economice în cazurile Marii Britanii, Italiei și Franței. Datorită supracreditării, în aceste țări nu este posibilă nici măcar o reducere moderată a poverii fiscale. Pe de altă parte, o majorare de tip keynesist a cheltuielilor publice în scopul stimulării creșterii consumului și a investițiilor ar genera în aceste țări o creștere nesustenabilă a datoriei publice și un colaps al consumului și investițiilor private datorită creșterii costurilor de rambursare a datoriei publice.

Din fericire, sustenabilitatea creșterii economice nu este grevată de aceste riscuri în cazul României, unde reducerea impozitelor și taxelor, creșterea semnificativă a pensiilor și a salariilor din sectorul public, plafonarea strictă a cheltuielilor publice, precum și contracararea eficientă a supracreditării companiilor și a populației au generat o creștere fezabilă din punct de vedere fiscal-monetar a consumului și a investițiilor din sectorul privat al economiei.

Articol apărut inițial aici.

Donează pentru ActiveNews!

ActiveNews nu a primit niciodată altă publicitate decât cea automată, de tip Google, din care o îndepărtăm pe cea imorală. Aceasta însă nu ne asigură toate costurile.

Ziarele incomode sunt sabotate de Sistem. Presa din România primeste publicitate (adică BANI) doar în măsura în care este parte a Sistemului sau/și a Rețelei Soros. Sau dacă se supune, TACE sau MINTE.

ActiveNews NU vrea să se supună. ActiveNews NU vrea să tacă. ActiveNews NU vrea să mintă. ActiveNews VREA să rămână exclusiv în slujba Adevărului și a cititorilor.

De aceea, are nevoie de cititorii săi pentru a supraviețui așa cum este acum. Dacă și tu crezi în ceea ce credem noi, te rugăm să ne sprijini să luptăm în continuare pentru Adevăr, pentru România!

ActiveNews nu a primit niciodată altă publicitate decât cea automată, de tip Google, din care o îndepărtăm pe cea imorală. Aceasta însă nu ne asigură toate costurile.

Ziarele incomode sunt sabotate de Sistem. Presa din România primeste publicitate (adică BANI) doar în măsura în care este parte a Sistemului sau/și a Rețelei Soros. Sau dacă se supune, TACE sau MINTE.

ActiveNews NU vrea să se supună. ActiveNews NU vrea să tacă. ActiveNews NU vrea să mintă. ActiveNews VREA să rămână exclusiv în slujba Adevărului și a cititorilor.

De aceea, are nevoie de cititorii săi pentru a supraviețui așa cum este acum. Dacă și tu crezi în ceea ce credem noi, te rugăm să ne sprijini să luptăm în continuare pentru Adevăr, pentru România!

RO02BTRLRONCRT0563030301 (lei) | RO49BTRLEURCRT0563030301 (euro)

Pe același subiect

Nicușor Dan a semnat pentru defrișarea unui parc din inima Capitalei. Au fost răpuși de drujbe zeci de copaci

Teren intravilan de 3500 de metri aproape de malul lacului Buftea, în satul Mănăstirea, comuna Crevedia, la preț de apartament - Un loc ideal de mutat la casă pentru tine sau pentru mai mulți prieteni cât și o oportunitate de afaceri. VÂNZARE DIRECTĂ

Care sancțiuni? Rubla rusească a ajuns cea mai performantă monedă din lume, depășind dolarul, coroana suedeză, francul elvețian și aurul

Recomandările noastre

22 aprilie 1990, startul Pieței Universității. În urmă cu 35 de ani începea cea mai amplă manifestație anticomunistă din Europa Centrală și de Est. VIDEO și GALERIE FOTO

Autentifică-te sau înregistrează-te pentru a trimite comentarii.

Comentarii (0)